Por Murilo Bássora

Essa tem sido uma dúvida comum entre nossos investidores: Como comparar investimentos de naturezas diferentes? Devo comparar a taxa de retorno? O valor total recebido no final? O objetivo desse post é esclarecer essas dúvidas.

CDB, LCI/LCA e Tesouro Direto

O CDB é um dos investimentos mais tradicionais dos brasileiros que buscam um retorno acima da poupança. Nos últimos anos os LCIs, LCAs e o Tesouro Direto também têm se popularizado. Os três investimentos tem algo em comum: o investidor retira todo seu dinheiro de uma vez, apenas no final do período do investimento, ou seja, não recebe pagamentos parciais.

Quando você aplica seu dinheiro em um CDB, por exemplo, você está emprestando o seu dinheiro para o banco e durante todo o investimento o seu dinheiro fica sob controle do banco, que utiliza esses recursos para diversos fins, inclusive emprestar para outras pessoas. O investidor recebe apenas no final do investimento. O mesmo acontece com qualquer investimento em LCI, LCA e Tesouro Direto (exceto um tipo específico de Letra do Tesouro, NTN-B, no qual existem cupons semestrais).

Por outro lado, a Nexoos trouxe uma nova modalidade de investimento, que é investir diretamente em empresas, por meio de empréstimos. Ou seja, ao invés de você emprestar o seu dinheiro para o banco, você empresta diretamente para empresas. No entanto, por ser um empréstimo comum, a empresa tomadora do empréstimo realiza pagamentos mensais e os investidores recebem todos os meses uma parcela do valor que foi emprestado, acrescida de juros.

Veja abaixo uma simulação dos fluxos de pagamentos:

Essa diferença na periodicidade dos recebimentos gera muitas dúvidas para os investidores, pois muitos fazem a seguinte comparação: “Soma das parcelas recebidas na Nexoos” x “Valor Recebido ao fim do CDB”. E essa é uma comparação equivocada, pois no CDB o dinheiro está com o banco durante todo o período, enquanto na Nexoos você pode fazer o que quiser com as parcelas recebidas durante o empréstimo, como utilizar para algum fim específico, caso precise do dinheiro antes do fim do investimento, ou até mesmo reinvestir para obter um retorno maior.

Como Comparar? Taxa de Retorno Anualizada

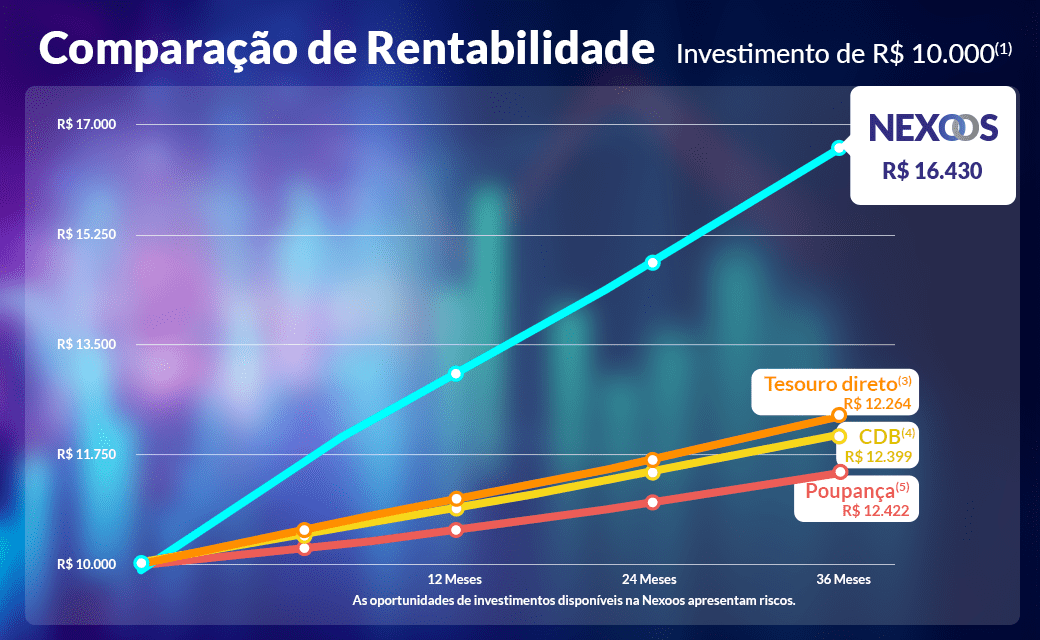

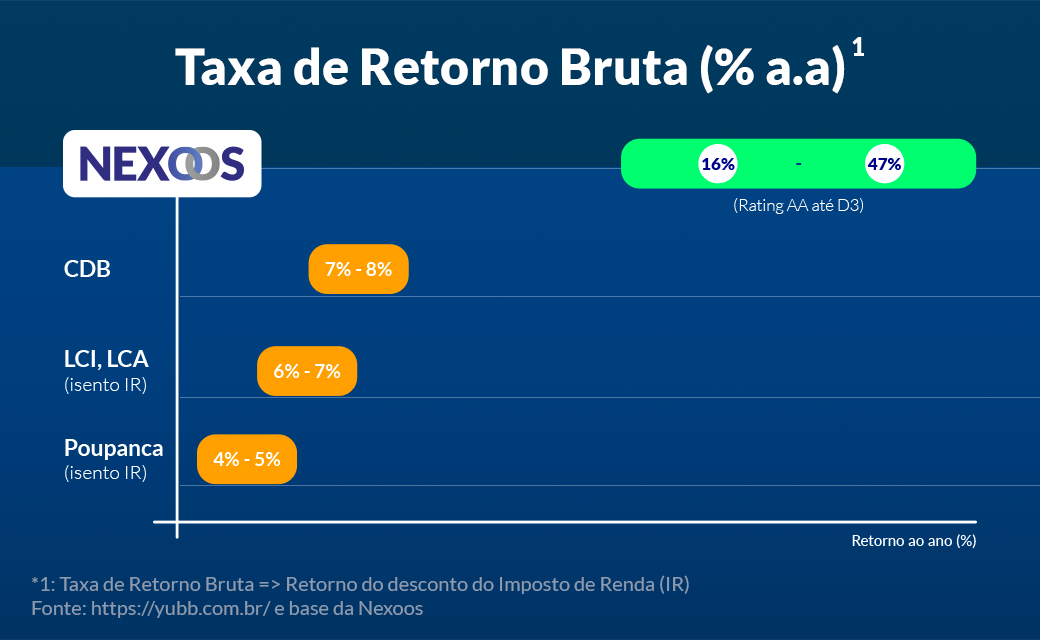

Por isso, a forma correta de comparar diferentes investimentos é utilizando a taxa de retorno. Por padrão, os investimentos costumam apresentar a taxa de retorno anualizada para facilitar comparação. Veja abaixo em diferentes alternativas de investimento:

Dessa forma, fica claro que a Nexoos é uma excelente alternativa para compor um portfólio de investimentos. Cabe ao investidor analisar todos os aspectos das alternativas de investimento disponíveis: Taxa de Retorno, Frequência dos Pagamentos, Liquidez, Risco, entre outros.

Para entender mais a fundo, leia também nosso artigo sobre os riscos envolvidos nos investimentos da Nexoos.

Deixe seu comentário